【損する前に!】雹被害は火災保険の対象?適用条件など解説|千葉・埼玉・茨城地域密着|縁の和リフォーム

雨や風だけでなく、突然降ってくる雹(ひょう)による住宅の被害も、意外と多いものです。そんなとき、気になるのが、「これって火災保険で補償されるの?」という疑問だと思います。

本記事の解説内容

✅雹被害は火災保険の対象になる?

✅雹被害の火災保険申請手順

✅経年劣化との違いを見極める

✅雹被害で損しないための注意点

実は雹被害は火災保険の対象になるケースが多くあります。本記事では、対象になる条件や注意点についてわかりやすく解説いたします。

修理費を自己負担する前に、知っていただきたい情報です。ぜひ最後までご覧ください。

1. 雹被害は火災保険の対象になる?

ご存知ですか?

実は雹による被害も多くの場合、火災保険の補償対象になります。

屋根やベランダ、カーポートが雹で損傷した場合は、補償の対象となることが多いですが、一方で「門」「塀」「垣根」などの外構部分だけに被害があった場合は、保険が適用されないケースもあります。

そのため、事前に加入中の保険内容をしっかり確認しておくことが大切です。

この章でわかること

✅雹が与える住宅への被害

✅火災保険で雹害は補償対象?

✅誤解しやすい適用範囲

もし、「うちも被害に遭ったかも…」と不安に感じている方は、ぜひ読み進めてください。

1-1. 雹が与える住宅への被害

突然降ってくる雹は、その見た目以上に大きな破壊力を持っています。

直径1cm〜数cmにもなる氷の塊が勢いよく降り注ぐことで、住宅にはさまざまな被害が発生します。

特に被害が多いのが、屋根や外壁、雨樋、窓ガラス、カーポートの屋根などで、屋根材にヒビが入ったり、穴があいたり、雨樋が変形することも少なくありません。

【具体的な被害】

✅ 屋根材の破損・ひび割れ

→ 瓦やスレート屋根にヒビや欠けが生じ、雨漏りの原因になる

✅ 雨樋(あまどい)の変形や外れ

→ 雹の衝撃で曲がったり、接続部分が外れたりすることがある

✅ 外壁のへこみ・塗装剥がれ

→ 特に金属サイディングなどは、雹の衝撃でへこみや傷が発生しやすくなる

✅ 窓ガラス・面格子の破損

→ 雹が直撃してガラスが割れたり、網戸が破れることもある

✅ カーポートやベランダ屋根の穴あき・割れ

→ ポリカーボネートやアクリル素材の屋根が破損しやすくなる

✅ 太陽光パネルの破損

→ 表面に傷や割れが生じ、発電効率が低下することもある

✅ 屋根裏や室内への浸水

→ 屋根破損に気づかず放置すると、建物内部への浸水被害に発展する

一見すると、「少し傷がついただけ」と思われがちですが、その小さな破損が雨漏りや建物内部の劣化につながる可能性があります。

雹の被害は、見た目以上に深刻な影響を及ぼすことがあるため、「雹が降ったあと」は、すぐにご自宅の状態を確認し、必要に応じて専門業者に点検を依頼することが大切です。

私たち雨漏り修理のプロ縁の和リフォームは、千葉・埼玉・茨城の地域に密着し、迅速・丁寧な対応を心がけています。

雹被害の点検・お見積りはすべて無料で行っておりますので、安心してご相談ください!

お問い合わせ

現地調査・お見積り・ご相談は無料です。どうぞお気軽にお問い合わせください。

▶ 縁の和リフォーム公式サイト

1-2. 火災保険が適用される条件

雹による被害は、条件を満たしていれば火災保険の補償対象となります。

ただし、すべてのケースが自動的に認められるわけではなく、いくつかの重要なポイントを満たしている必要があります。

ポイントは「突発性」「証明」「修理の必要性」の3つです。

① 自然災害による“突発的な被害”であること

・雹・台風・強風などによる外的要因が前提

・屋根材の割れや雨樋の破損などが該当

・時間をかけて進行した劣化は対象外

② 被害の時期・原因が説明できること

・「いつ雹が降ったか」を把握している

・被害発生の状況を説明できる

・写真や記録があると判断されやすい

👉 例:

「○月○日の雹のあとに雨樋が割れているのを確認」など

③ 修理が必要な損傷であること

・実際に機能に影響が出ている

・放置すると雨漏りなどに発展する状態

・専門業者による調査・見積が重要

✅“自然災害による突然の被害”であるか

✅“原因が説明できるか”

✅“修理の必要性があるか”

この3つが揃うことで、保険適用の可能性が高くなります。

縁の和リフォームは、雹による被害についても、火災保険申請のサポートを含め、しっかりとご対応いたします。どうぞお気軽にご相談ください!

お問い合わせ

現地調査・お見積り・ご相談は無料です。どうぞお気軽にお問い合わせください。

▶ 縁の和リフォーム公式サイト

1-3. 雹被害でも対象外になるケース

一方で、雹による被害のように見えても、火災保険の対象外と判断されるケースも少なくありません。

ここを正しく理解しておかないと、「申請したのに認められなかった」という結果につながるため注意が必要です。

特に多いのが以下の3つです。

① 以前からの劣化やひび割れ

・屋根材の経年劣化

・外壁のひび割れ

・防水層の劣化

自然な老朽化は保険の補償対象には含まれません。

たとえ雹が降った後に不具合に気付いたとしても、実際には以前から存在していた劣化であれば、保険は適用されない可能性が高くなります。

② メンテナンス不足による不具合

・コーキングの放置

・防水切れを未補修のまま放置

・定期点検をしていない状態

火災保険はあくまで突発的な事故に対する補償であり、維持管理の不備までカバーするものではない点を理解しておく必要があります。

③ 雹との因果関係が証明できない場合

・いつ壊れたか分からない

・雹による損傷と断定できない

・写真や記録が残っていない

特に屋根の上など目視しにくい場所では、損傷がいつ発生したのか分かりにくく、結果として申請が認められないケースもあります。

🔸 対象外になりやすい共通点

・「いつ・なぜ壊れたか」が不明

・劣化との区別がつかない

・証拠が不足している

このような事態を防ぐためにも、被害に気付いた段階で早めに専門業者へ調査を依頼し、原因を明確にしておくことが重要です。

雹被害は一見分かりやすいようでいて、実際には「劣化との違い」や「原因の特定」が判断を左右します。

だからこそ、自己判断だけで進めるのではなく、客観的な根拠を揃えることが、保険適用の可否を大きく左右するポイントになります。

千葉県・埼玉県・茨城県を中心に対応している縁の和リフォームでは、雹被害や雨漏り調査に精通した職人が在籍しています。

現地調査は、雨漏り診断士の資格を持つ専門スタッフが対応し、雹による損傷なのか、経年劣化なのかを的確に見極めます。

火災保険の申請に必要な「被害状況の確認」や「見積書の作成」についてもサポートしているため、はじめての方でも安心してご相談いただけます。

お見積もり・現地調査は無料です。

「これって保険が使えるの?」と迷われている段階でも問題ありません。

まずはお気軽にお問い合わせください。

お問い合わせ

現地調査・お見積り・ご相談は無料です。どうぞお気軽にお問い合わせください。

2. 雹被害の火災保険申請手順

雹による被害は、正しい手順で対応することで火災保険を活用できる可能性が高まります。

しかし、初動の対応を誤ると「本来は対象だったのに認められない」といったケースも少なくありません。

特に重要なのが、被害発生直後の動きです。

写真の有無や記録の精度、応急処置の有無が、その後の申請結果に大きく影響します。

この章では、雹被害に気付いた直後にやるべき対応から、申請までの流れを順を追って解説していきます。

2-1. 被害発生後すぐにやること

雹による被害に気付いたら、まず行うべきなのが「証拠を残すこと」と「被害の拡大を防ぐこと」です。

この初動対応が、そのまま保険申請の結果に大きく影響します。

① 被害箇所の写真を撮影する

屋根・雨樋・外壁など、被害が出ている箇所は必ず記録を残します。

・建物全体が分かる「引きの写真」

・ひび割れや破損が分かる「アップ写真」

・複数の角度から撮影

👉 スマホでOKですが、明るい時間帯に撮るのがポイントです

② 雹が降った日時・状況を記録する

・いつ降ったのか

・どの程度の大きさ・強さだったのか

・被害に気付いたタイミング

👉 気象情報やニュースと照らし合わせると信頼性UP

③ 応急処置で被害の拡大を防ぐ

・雨漏りがある場合はブルーシートで養生

・室内への被害を最小限に抑える

⚠ 無理に屋根に登るのは危険

👉 不安な場合は業者に依頼

これらの対応を適切に行うことで、「被害の証明」と「状況の説明」がしやすくなり、結果として火災保険の申請がスムーズに進みやすくなります。

初動の一つひとつが、後の結果を左右する重要なステップとなるため、落ち着いて確実に対応していくことが大切です。

2-2. 保険会社と業者への連絡

被害を確認したら、次に行うのが「保険会社」と「専門業者」への連絡です。

この段階での対応が、その後の申請結果を左右します。

① 保険会社へ事故報告

・雹が降った日時

・被害が出ている箇所

・現在の状況

👉 連絡が遅れると認定が難しくなることもあるため早めが重要

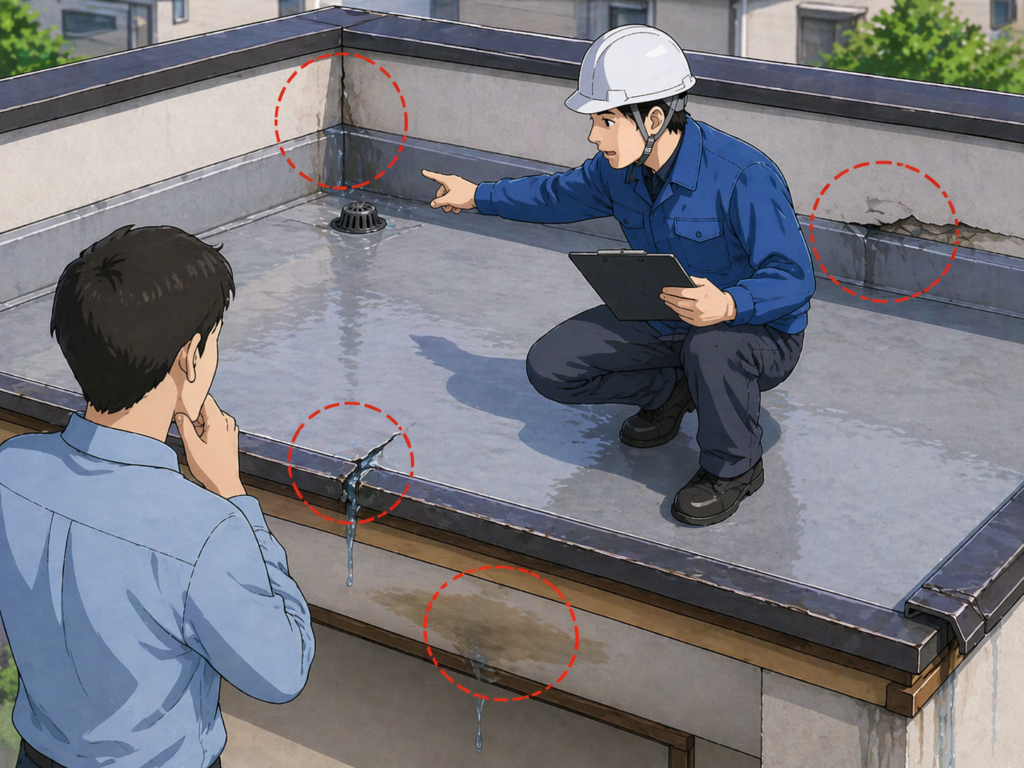

② 専門業者に現地調査を依頼

雹被害は見た目では判断できないケースが多いです。

・屋根上の細かい損傷

・見えない部分の破損

👉 専門業者による調査が必須

③ 見積書・被害報告書の作成

・修理内容を明確にする

・被害原因を説明できる資料

👉 この書類の質が審査結果に影響します

特に注意したいのは、「とりあえず安い業者に依頼する」のではなく、保険対応の実績がある業者を選ぶことです。

適切な調査や書類作成ができない場合、申請が通らないリスクもあるため、ここは慎重に判断する必要があります。

2-3. 申請から保険金受取までの流れ

必要な準備が整ったら、いよいよ保険申請の手続きに進みます。

まずは、保険会社へ必要書類を提出し、正式な審査が行われます。

🔸 申請の基本ステップ

① 必要書類を提出して審査

・申請書

・被害写真

・見積書

・被害報告書

👉 内容をもとに原因・損傷が確認されます

② 鑑定人による現地確認(必要な場合)

・提出内容と実際の被害の一致をチェック

・不一致があると減額・否認の可能性

👉 事前の調査精度が重要

③ 承認後、保険金が支払われる

・内容に応じて支給額が決定

・満額支給とは限らない

👉 被害の内容や契約内容も影響するため事前確認が必要

🔸 保険申請に必要な主な書類

火災保険の申請では、以下の書類を準備する必要があります。

✅ 主な必要書類

◆保険金請求書(保険会社から送付)

◆被害箇所の写真(全体・詳細)

◆修理見積書

◆被害報告書(業者作成)

🔸 場合によって必要になるもの

・罹災証明書(自治体発行)

・修繕履歴や保証書

・気象情報(雹の発生日の証明)

これらの書類は、「被害の原因」と「損傷の程度」を証明するための重要な資料です。

書類の内容が不十分な場合、

・減額

・申請却下

につながる可能性もあるため、正確に準備することが重要です。

また、近年では保険申請のサポートまで対応している業者も増えています。

経験のある業者であれば、書類作成のポイントや注意点を把握しているため、結果的にスムーズな申請につながる可能性が高くなります。

初めての申請で不安がある場合は、こうしたサポートを活用することで、手続きの負担を大きく軽減することができます。

千葉県・埼玉県・茨城県を中心に対応している縁の和リフォームでは、雨漏り診断士の資格を持つ専門スタッフが対応し、雹による損傷なのか、経年劣化なのかを的確に見極めます。

お見積もり・現地調査は無料です。

「これって保険が使えるの?」と迷われている段階でも問題ありません。

まずはお気軽にお問い合わせください。

お問い合わせ

現地調査・お見積り・ご相談は無料です。どうぞお気軽にお問い合わせください。

3. 経年劣化との違いを見極める

火災保険が適用されるかどうかは、「雹による被害なのか」「経年劣化なのか」で判断が分かれます。

実際の現場では、この2つの見分けが非常に難しく、見た目だけでは判断できないケースも多くあります。

ここでは、経年劣化の基本的な考え方から、見分けるための具体的なポイント、そして判断が難しい場合の対処法までを順を追って解説します。

3-1. 経年劣化とは何か

経年劣化とは、建物が長年使用される中で自然に進行する傷みのことを指します。

これはどの住宅にも必ず起こるものであり、避けることはできません。

✅ 主な特徴

・時間をかけて徐々に進行する

・広い範囲に均一な劣化が見られる

・築年数に比例して症状が出てくる

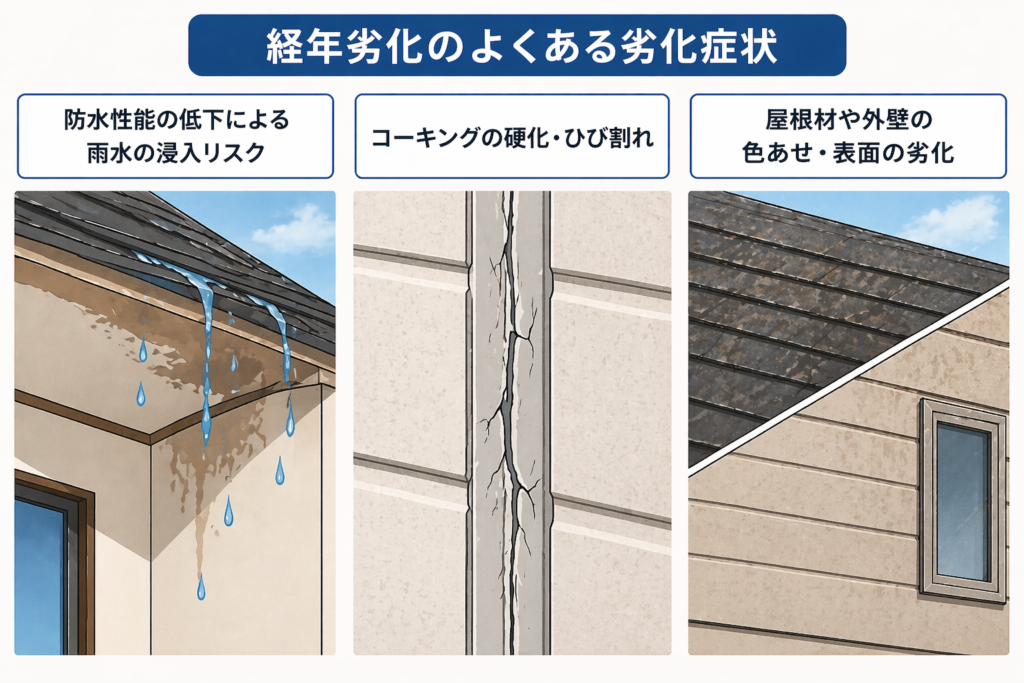

🔸 よくある劣化症状

・防水性能の低下による雨水の浸入リスク

・コーキングの硬化・ひび割れ

・屋根材や外壁の色あせ・表面の劣化

一部だけではなく、広い範囲で似たような劣化が見られる場合は、経年劣化である可能性が高くなります。

火災保険は「突発的な事故」に対する補償のため、経年劣化は原則として補償対象外となります。

経年劣化か雹被害かは、正しい基準を理解しておくことで判断しやすくなります。

縁の和リフォームでは、雨漏り診断士が現地調査を行い、原因を的確に見極めます。

火災保険の申請に必要な調査や見積作成もサポートいたします。

お問い合わせ

現地調査・お見積り・ご相談は無料です。どうぞお気軽にお問い合わせください。

▶ 縁の和リフォーム公式サイト

3-2. 雹被害と経年劣化の見分け方

雹による被害は、外からの衝撃によって一気に発生する損傷です。

経年劣化とは発生の仕方が大きく異なるため、ポイントを押さえることである程度の見極めが可能になります。

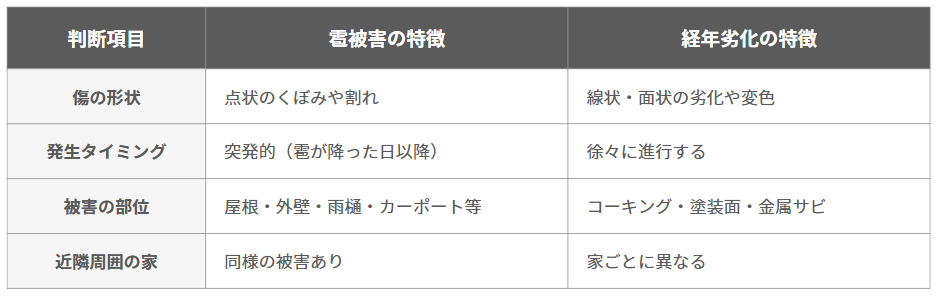

🔸雹被害と経年劣化の違いとは?

「それ、雹のせい? それとも時間の経過?」火災保険の判断ポイント!

🔍【雨漏り診断士のコメント】

「実際、雹の影響と判断されるか、経年による劣化とされるかで、申請の成否が大きく変わります。写真と状況説明がカギになります」

🔸誤って「経年劣化」と判断されるリスク

以下のようなケースでは、実際には雹による損傷であっても、経年劣化と誤解されることがあります。

《 コーキング部分のひび割れ 》

雹の衝撃で拡大した可能性があっても、乾燥劣化と判断されやすい

《 塗装剥がれ 》

雹で塗膜が剥がれた場合でも、築年数によっては「経年扱い」となりやすい

🔍【雨漏り診断士のコメント】

「築10年以上でメンテナンス履歴が曖昧な家は、劣化と判断されやすくなります。修繕履歴や保証書を添付するだけで、保険会社の見方が変わることもあります。」

🔸 雹害か経年劣化か、迷ったらどうする?

1.|まずは写真を撮る(当日中が理想)

2.|近隣にも同様の被害が出ていないか確認する

3.|第三者(工務店や専門調査員)による調査依頼

4.|調査報告書・修理見積もりを保険会社に提出

雹被害と経年劣化の判断は、保険申請の成否を分ける重要なポイントです。

被害が起きたら、「すぐに写真を撮る」「記録を残す」「専門家に相談する」という三原則を守りましょう。

また、判断に迷うときは、自己の判断を避け、調査のプロや申請サポートの専門業者に相談することが、何よりも確実な保険金受取への近道です。

3-3. 判断が難しいケース

実際の現場では、単純にどちらか一方とは言い切れないケースも多く存在します。

ここが保険申請で最もトラブルになりやすいポイントです。

⚠ よくある難しいケース

・もともと劣化していた箇所に雹が当たっている

・屋根上のため細かい損傷が確認しづらい

・小さなひび割れや打痕が見逃されている

このような場合、

👉「劣化なのか」「災害なのか」の判断が曖昧になり、結果として保険が認められないこともあります。

特に屋根は普段目にする機会が少ないため、気付いた時には原因の特定が難しくなっているケースも少なくありません。

💡 重要な対策

・自己判断で決めつけない

・早い段階で専門業者に調査を依頼する

🔸 ポイントまとめ

💡経年劣化=自然な老朽化 → 保険対象外

💡雹被害=突発的な外的損傷 → 保険対象の可能性あり

💡判断が難しい場合は専門調査が必要

雹被害は見た目では小さく見えても、実際には屋根内部や下地にまで影響しているケースがあります。

特に屋根上の損傷は普段目にすることが少ないため、気付かないまま放置してしまうことも少なくありません。

その結果、時間が経ってから雨漏りとして症状が現れ、「もっと早く対応しておけばよかった」となるケースもあります。

「これくらいなら大丈夫」と自己判断せず、少しでも気になる場合は早めに専門的な視点で確認することが大切です。

縁の和リフォームでは、雨漏り診断士が現地調査を行い、原因を的確に見極めます。

火災保険の申請に必要な調査や見積作成もサポートいたします。

まずはお気軽にご相談ください。

お問い合わせ

現地調査・お見積り・ご相談は無料です。どうぞお気軽にお問い合わせください。

4. 雹被害で損しないための注意点

雹被害は火災保険が使える可能性がある一方で、 対応を間違えると「本来受けられたはずの補償を受けられない」ケースもあります。

特に多いのが、

「気付いていたのに後回しにしてしまった」

「自己判断で問題ないと思ってしまった」

といったケースです。

雹被害は見た目では軽く見えても、実際には建物内部へ影響が広がっていることもあります。

ここでは、よくある失敗例をもとに、損をしないためのポイントを解説します。

4-1. 申請が通らないよくある理由

火災保険の申請が認められないケースには、いくつか共通点があります。

⚠ よくあるNG例

・被害発生から時間が経ちすぎている

・写真や記録が残っていない

・原因が曖昧で説明できない

特に多いのが「放置してしまうケース」です

「少し様子を見よう」と判断してしまうと、

⚠被害の発生時期が曖昧になる

⚠損傷の原因が特定しづらくなる

⚠経年劣化と判断されやすくなる

といったリスクが高まります。

その結果、本来は雹被害であっても、「経年劣化」と判断されてしまい、保険が使えないケースもあります。

火災保険は「突発的な被害」であることの証明が重要です。

時間が経つほど証明が難しくなる =早めの対応がそのまま結果につながります。

4-2. 業者選びで結果が変わる理由

火災保険を活用して雹災などの自然災害による被害を補修する場合、申請書類の作成から修理の見積もり、実際の工事までを担う「業者選び」は非常に重要になります。

なぜなら、保険金の支払いが認められるかどうかは、被害状況の正確な把握と証拠の提出が鍵であり、経験と実績のある信頼できる業者に依頼することで保険金請求の成功につながるためです。

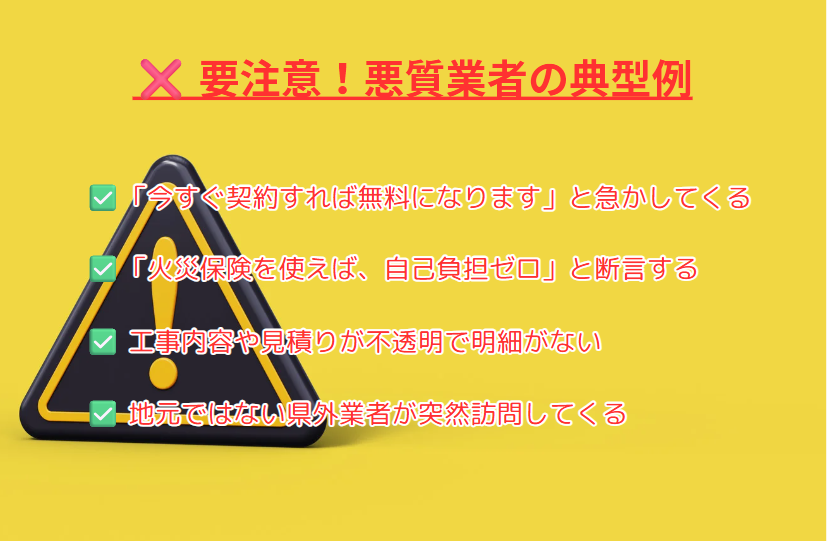

一方で、「保険が使える」と甘い言葉で誘い、高額な見積もりや不要な工事を勧める悪質な業者も存在します。こうした業者に依頼すると、保険金が下りないばかりか、自己負担が発生するリスクも考えられます。

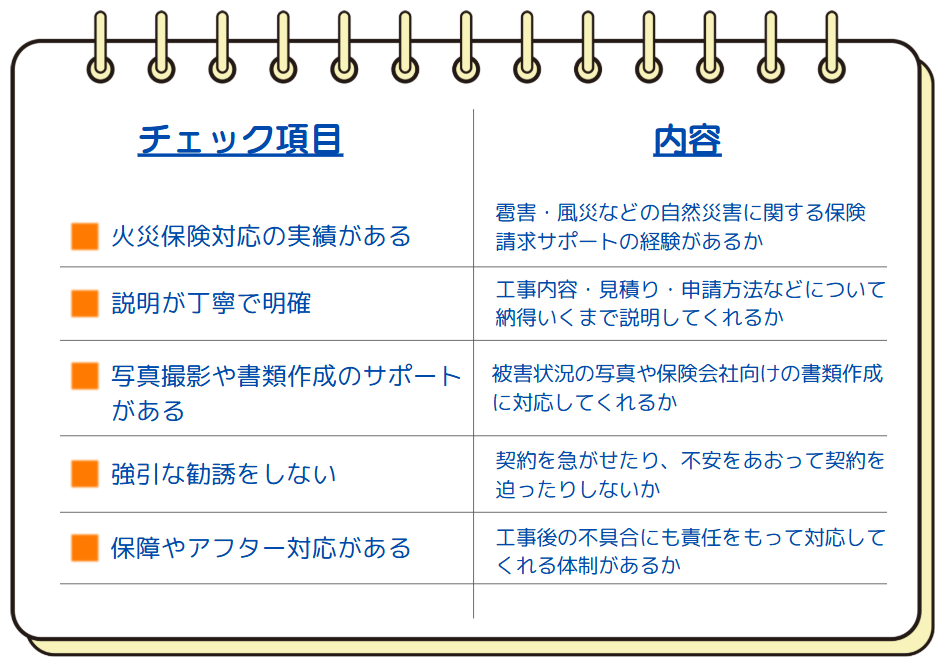

後悔しないためには、「火災保険対応実績の有無」「地域での信頼性」「見積書明細のわかりやすさ」などを確認しましょう。

【後悔しない業者選びのためのチェックリスト】

また、火災保険に詳しい業者は、申請サポートにも慣れており、写真の撮り方や書類作成のポイントも教えてくれます。

以下のような業者は、トラブルになる可能性が高いので注意が必要です。

火災保険の申請では 「書類の質=審査結果」になります。

「安さ」だけでなく、「保険請求の正確さ」と「誠実な対応力」で選ぶことが大切です。

4-3. 申請前にやっておくべきこと

スムーズに保険申請を進めるためには、事前準備が欠かせません。

ここで重要なのは、「何をするか」だけでなく、どれだけ早く・正確に動けるかです。

第2章で解説した通り、写真撮影や記録は基本ですが、実際の現場では「分かっていても後回しにしてしまう」ことで損をするケースが多く見られます。

申請前に意識しておきたいポイント

✅被害に気付いたらその場で記録する

✅「あとで確認」は避ける

✅違和感があればすぐ専門業者へ相談する

重要なのは“スピード”と“客観性”です

時間が経つほど、証拠が不十分になる・原因の説明が難しくなり、その結果、保険が通りにくくなる可能性があります。

雹被害は、対応の早さによってその後の結果が大きく変わります。

「まだ大丈夫だろう」と判断してしまう前に、一度状況を確認することが大切で

す。そのひと手間が、結果的に無駄な出費や後悔を防ぐことにつながります。

5. 雨漏り修理に特化|縁の和リフォーム

私たち縁の和リフォームは、埼玉県越谷市を拠点に、千葉県・埼玉県・茨城県の地域に密着した雨漏り専門の修理業者です。

私たちの強みは、高い技術を持つ職人たちと、20年以上にわたり雨漏りの現場を見てきた経験豊富な雨漏り診断士が在籍していることや、迅速かつ的確な対応で、住まいのトラブルに向き合います。

雨漏りの原因がはっきりしないまま、修理を依頼し、一旦は安心できるものの、再発を繰り返してしまうというお悩みが少なくありません。

結果として、何度も工事を行うことになり、費用だけがかさんでしまうというご相談も多く寄せられます。

私たち縁の和リフォームでは、そんな不安を解消し、「雨漏りに悩まない生活」を一日でも早く取り戻していただくことを使命と考えています。

原因を丁寧に調査し、無駄のない修理をご提案することで、安心と笑顔の暮らしをお届けします。

6. まとめ|「もしも」の雹に備えるために

本記事では、雹による住宅被害と火災保険の活用について解説してきました。

雹被害は、条件を満たせば火災保険の対象になる可能性がありますが、

「初動の遅れ」や「判断ミス」によって、本来受けられる補償を逃してしまうケースも少なくありません。

特に重要なのは、以下のポイントです。

・雹被害は突発的な損傷として保険対象になる可能性がある

・写真や記録など「証拠」が申請の成否を左右する

・経年劣化との見極めが重要

・早めの対応が結果に直結する

雹はいつ、どこで発生するか予測が難しい自然災害です。

しかし、正しい知識を持っておくことで、いざというときに冷静に対応することができます。

もし、「これって保険が使えるの?」と迷われた場合は、自己判断せず、まずは現状を正確に把握することが大切です。

小さな違和感の段階で確認しておくことで、結果的に大きな損失を防ぐことにつながります。

私たちは、地域に根ざした雨漏り修理の専門業者、縁の和リフォームです。

埼玉県越谷市を拠点に、千葉・埼玉・茨城エリアの皆さまの住まいを守ります。雹による被害のご相談や火災保険の申請サポートも、どうぞ安心してお任せください!

お問い合わせ

現地調査・お見積り・ご相談は無料です。どうぞお気軽にお問い合わせください。

▶ 縁の和リフォーム公式サイト

大手リフォーム会社の関東統括部長に就任後、2社のリフォーム会社の立ち上げに携わり、20年のキャリアを活かして独立。自身の雨漏り診断件数は「1,000件」を超えており、雨漏り再発率は「0.2%」雨漏り診断士歴 20年

雨漏り診断士は、お客様の大切な住まいを守り、安心と笑顔を届ける素晴らしい仕事です。